Análise Especial - Sazonalidade das classes de ativos

Galera, as análises do mês de Julho de 2022 vão demorar um pouco mais sairem, muito provavelmente em torno da segunda quinzena de agosto. Por causa disso, deixo para vocês uma "análise de sazonalidade" das classes de ativos a partir de 2000.

No post anterior, eu havia comentado que em um estudo que fiz ano passado, eu verifiquei que o mês de Julho, para praticamente todo tipo de ativo em renda variável, é caracterizado, na média, por ser de alta. Pois bem, inspirado nisso, eu resolvi refazer esse estudo e trazer para o blog. Uma coisa legal dele é que ele está abrangendo Julho de 2022 também, então já vai dar para termos uma noção do que está rolando neste mês.

Basicamente vamos trabalhar na seguinte pergunta: "se desde 2000 (ou um pouco depois, a depender do início da série histórica que estamos usando) a gente todo ano tivesse comprado um ativo sempre no início de um mês específico e depois tivesse vendido no final o 'mês específico', qual teria sido o retorno?"

Nesta análise, nós vamos trabalhar com quase todas classes que já estamos acompanhando por aqui. Dessa vez, Urânio (URA) e REITS (VNQ) ficaram de fora, e ações da NASDAQ (QQQ) entraram no lugar.

Outra coisa importante: desta vez não trabalharemos com prêmio de risco, e sim com os "retornos brutos" (sem descontar nada).

Retornos médios

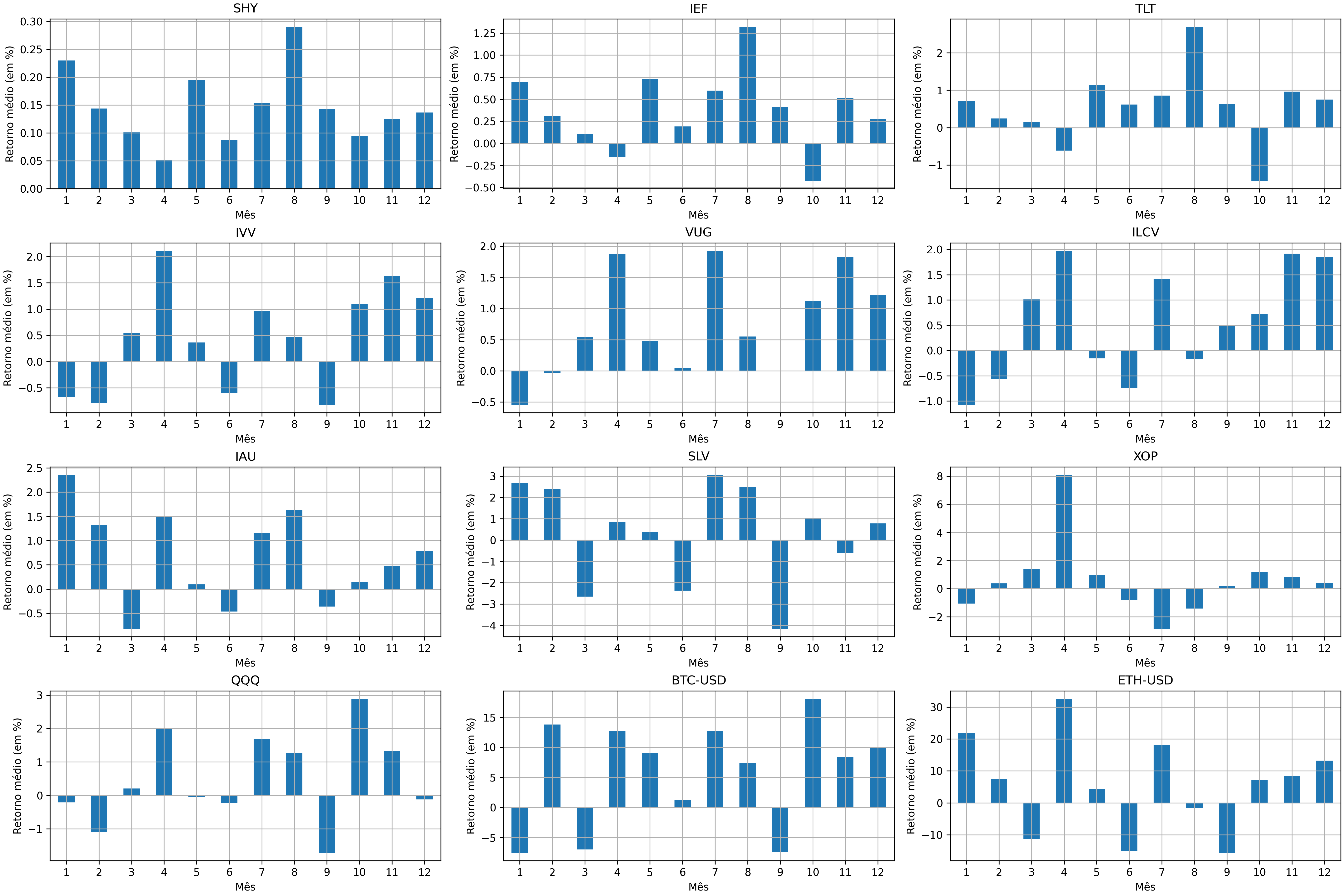

Vamo lá. Vamo dar uma olhada em quanto cada classe deu de retorno em média em cada mês.

Figura 1 - Média dos retornos das classes de ativos em cada mês

Logo de cara já temos aquela surpresa: Títulos Públicos de curto prazo (SHY) tendo média positiva em todos os meses (?!) Pode isso, Arnaldo? E é nessas horas que aparece a "pegadinha": esses números são médias, ou seja, certamente em um ano ou outro rolaram retornos negativos. De toda forma, é importante lembrar que estamos falando de um dos investimentos mais seguros do mundo, que é a renda fixa do Estados Unidos, logo é de se esperar bons resultados. E percebam que os retornos são baixinhos: o maior deles foi de 0.30%, em agosto. É aquela velha máxima do risco-retorno: menos risco, menos retorno (e vice-versa). Outro ponto importante: esses títulos possuem entre 1 e 3 anos de vencimento, então em teoria a volatilidade deles deve ser baixa.

Analisando Títulos Públicos dos EUA de curto prazo

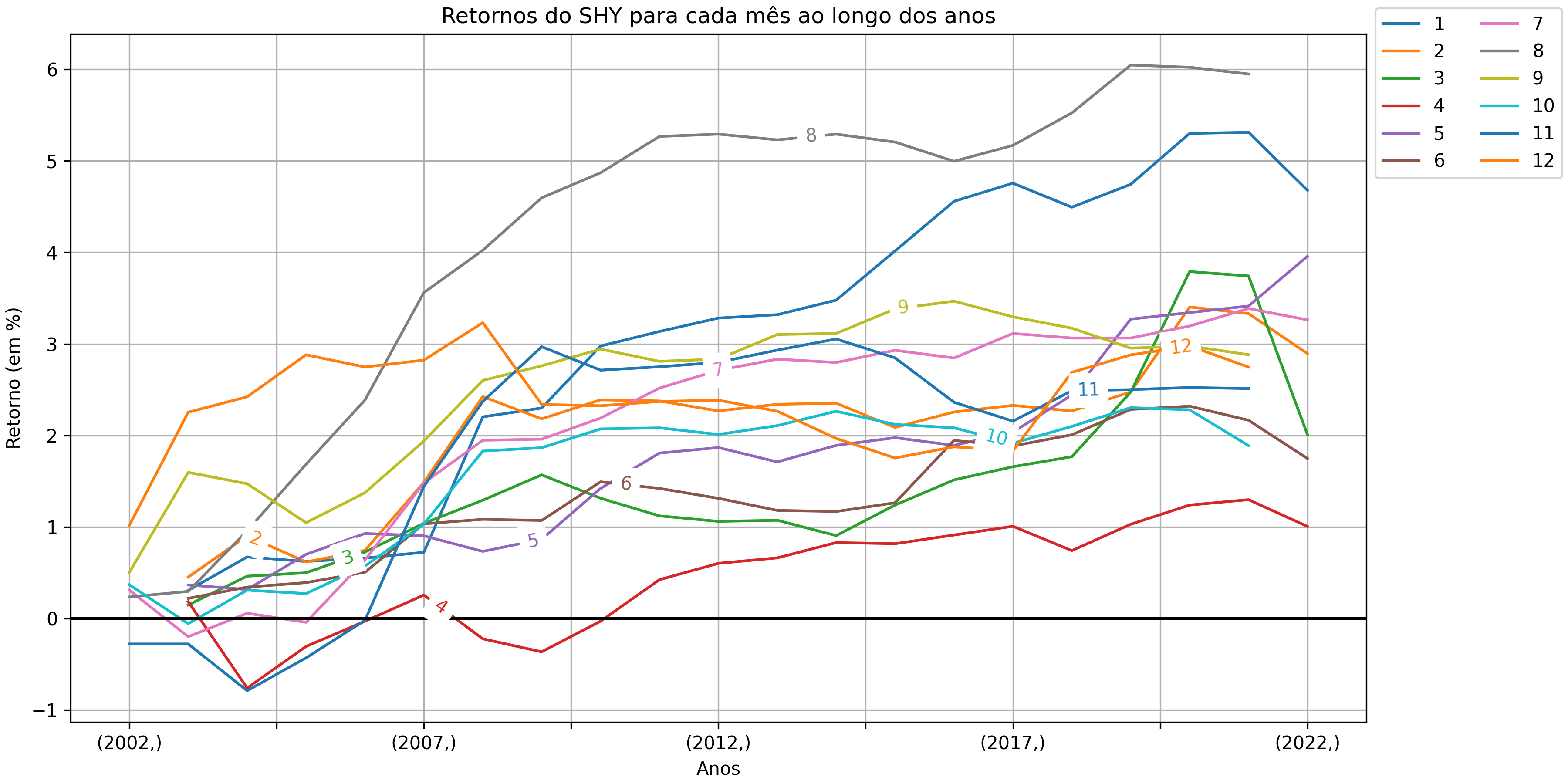

Voltando para a questão central do estudo, mais especificamente em SHY: se tivéssemos feito "trades mensais" em SHY, como teria sido a curva de retorno para cada mês? A figura abaixo nos traz a resposta:

Figura 2 - Curva de retornos mensais dos Títulos Públicos de curto prazo dos EUA

Como podemos perceber, a figura mostra claramente que os Títulos Públicos de curto prazo passaram de fato por períodos de queda, apesar de registrarem média positiva todos os meses. O primeiro destaque nisso vai para o mês de Abril (mês 4), que literalmente "ficou no vermelho" entre 2002 e 2004, e entre 2008 e 2010 (curiosamente, a época do subprime. É... nem mesmo a renda fixa se salvou nessa época). Percebam também que os retornos de alguns meses tem caído nos últimos anos, com destaque para Janeiro (mês 1), Março (mês 3), Junho (mês 6), e o próprio Abril. Por outro lado, percebam que a curva de retornos considerando o período histórico com o qual estamos trabalhando é positiva, "corroborando" assim as médias positivas, com destaque para o mês de Maio (mês 5), que fecha a curva em 2022 subindo.

Meses de Lucros e Crises

Voltando nossos olhares para a Figura 1, vamos agora nos concentrar nas barras correspondentes ao mês de Julho (mês 7). Se a gente parar verificar, perceberemos que, com exceção de petróleo (XOP), todas as classes possuem retornos positivos no famoso "mês das férias", com destaque para as criptos (BTC-USD e ETH-USD), com médias próximas dos 20%. Percebam também outra coisa: as médias de Julho (bem como de outros meses) concentram-se entre 1% e 3%. Multiplicando isso por 12 (para termos uma noção de retorno anual), isso fica entre 10% e 30%. Isso condiz com algo que é bastante comentado de que o rendimento médio de "bons investidores" no longo prazo fica em torno de 20% ao ano.

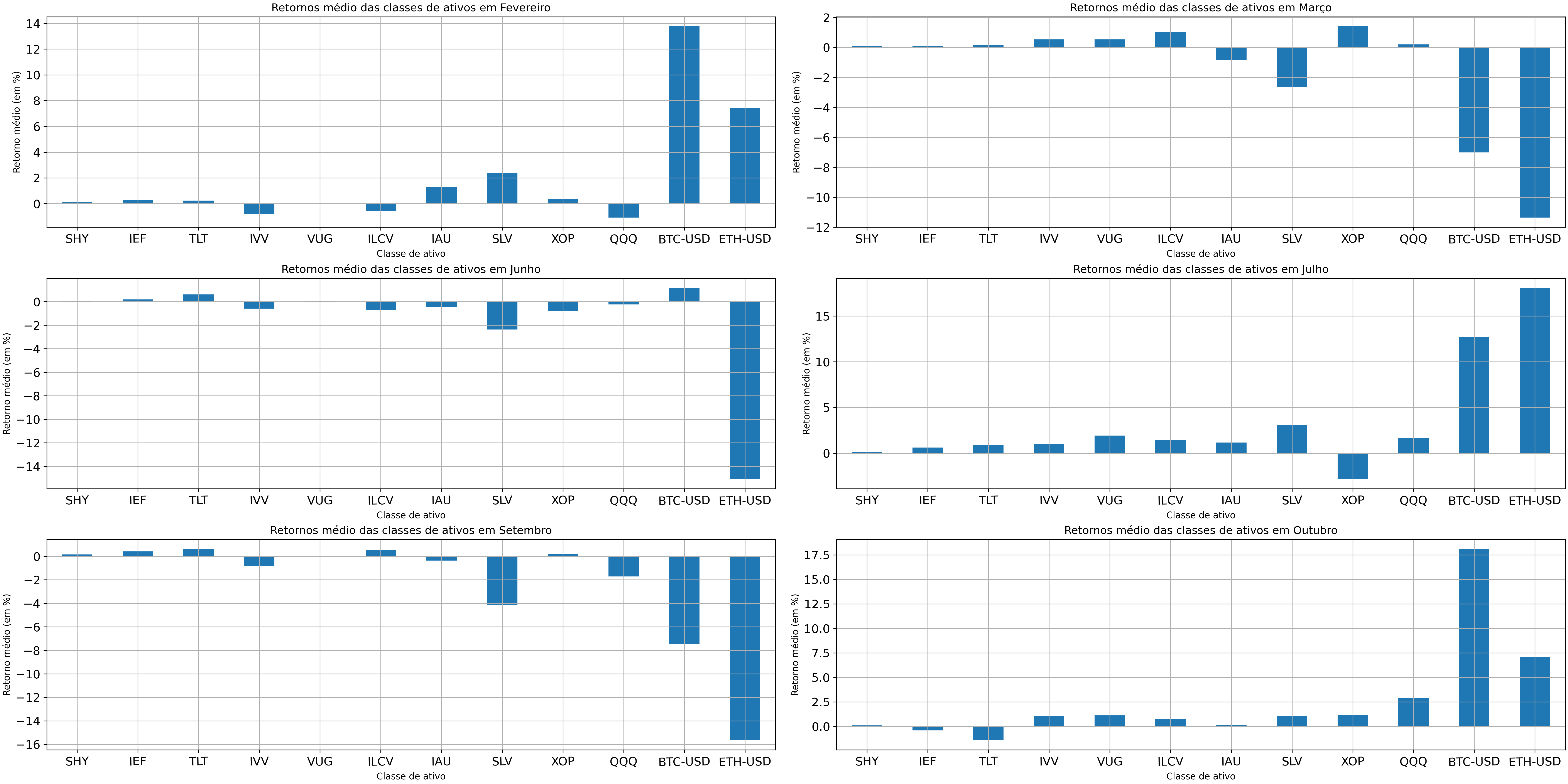

Vamos agora facilitar um pouco nossa vida de visualizações com a figura a seguir:

Figura 3 - Médias dos retornos das classes dos ativos em diferentes meses

As escolhas dos meses acima (com exceção de Junho e Julho) não foi por acaso: alguns dos crashs mais famosos da história aconteceram neles: Crise de 1929, Black-Monday de 1987, Bolha das Ponto-Com de 2000, Crise do Subprime em 2008, Crash das Criptos de 2018, Flash-Crash da COVID-19... todas ocorreram em algum destes meses, a maioria entre Setembro e Outubro. E a figura acima corrobora isso: percebam que a média o S&P 500 (IVV) está caindo em Fevereiro, Junho e Setembro, voltando sempre a se recuperar no mês seguinte. Um ponto curioso: a renda fixa dos EUA (SHY, IEF e TLT), com exceção do mês de Outubro, fica positiva nestes meses, daí muitas carteiras de investimento colocarem parte de suas posições nelas, para dar um pouco de equilíbrio e diminuir um pouco o risco.

Outra ponto: "como sempre", em todos estes meses as criptos apresentam comportamentos bem exagerados (para cima ou para baixo). Agora um fato curioso: Michael Burry tuitou em Junho de 2022 uma imagem da Bloomberg mostrando o quão parecido era o movimento do Bitcoin com o da NASDAQ, e ainda provocou: Temos certeza de que Bitcoin não é só mais um ativo de risco da NASDAQ? Além disso, eu mesmo já vi comentários de Bitcoin seria nada mais do que "uma aposta alavancada no mercado de ações", pelos mesmos motivos de movimentos equivalentes. Pois bem, a figura acima nos evidencia uma coisa curiosa: no segundo semestre isto de fato acontece (e realmente o BTC aparenta ser um ativo de risco da NASDAQ e uma aposta alavancada no S&P), porém no primeiro semestre a movimentação é o exato oposto: enquanto um sobe, o outro cai. Analisando a matriz de correlação histórica que postamos no início deste mês, veremos que a correlação Ações-Criptos é de 0.45, sendo (0.17 no período Abr-Jun/2022). Pegando emprestado o modo de falar do Rytenband, dá pra explorar algumas boas assimetrias entre Ações e Criptos ao longo do ano (principalmente no primeiro semestre).

"Trading mensal" em Julho

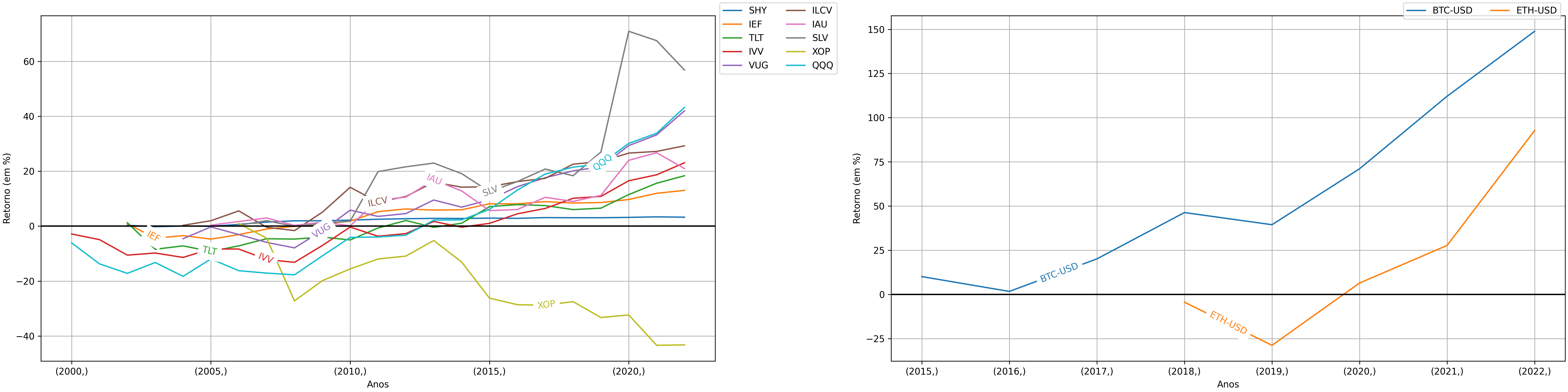

Para fechar as análises, vamos dar uma olhada em como sairiam as curvas de retornos das classes de ativos se comprássemos no início de Julho e vendêsssemos no final dele.

Figura 4 - Curva de retornos das classes de ativos em Julho

Corroborando mais uma vez com o que já vimos antes, Julho de fato demonstra ser um mês em que classes de ativos sobem. No entanto, é importante perceber que isso só começa a ocorrer de fato "para a grande massa" a partir de 2010: notem que antes disso as classes andaram de lado e tiveram até mesmo retornos negativos. Outro fator interessante: notem que a classe que mais rendeu não foi nem o S&P 500 (IVV), nem o NASDAQ (QQQ), e nem mesmo Growth Stocks (VUG)! Quem rendeu mais foram as Value Stocks (ILCV), com um pouco menos de 60%. Isso é interessante, pois evidencia aquela máxima de que "os fundamentos são o que importa no fim das contas". Muita gente forte do mercado, como o próprio Rytenband, defende bastante essa ideia.

E mais uma vez as Criptos apresentam retornos absurdamente altos, tanto que tive que montar um gráfico separado para melhorar a visualização. Percebam que entre 2018 e 2019 o retorno das criptos caiu, mesmo se tratando do mês de Julho (para a gente ver como o crash foi forte). Em compensação, bastou passar um único ano para "as máximas se renovarem".

Finalizando o post

Bem galera, o post de hoje mostrou que de fato Julho é um mês bastante lucrativo para a grande maioria das classes de ativos, e que realmente os fundamentos levam a melho no jogo do longo prazo. Vimos também que os Títulos Públicos de Curto Prazo são uma classe bastante interessante a se considerar e estudar quando se pretende montar uma carteira de investimentos de longo prazo, e que Criptos, para a direção que for, são verdadeiros "foguetes". Um ponto que eu acabei não analisando neste post (e que deixo como dever de casa) é o mês de abril. Reparem no retorno médio do Petróleo (XOP) neste mês, e comparem com outros meses. Tem algo de interessante aí.

Particularmente achei bem legal fazer esse estudo. Espero que ele possa ajudar vocês de alguma forma caso pensem em algum momento em montar uma carteira de longo prazo, ou até mesmo fazer aquela especulação marota (só lembrando para não tomarem nada deste post como recomendação de compra e venda). Parafraseando o que falo na página de metodologia, caso vocês notem algum erro, ou tenham alguma dúvida sobre alguma coisa neste post e nos outros, não deixem de entrar em contato comigo pelo e-mail contemplandoomercado@gmail.com. A propósito, caso queiram ver por aqui algum novo estudo, é só falarem também.

Até a próxima postagem!